电动汽车电池:汽车制造商的希望与挑战

曾经是所有汽车零件中最无聊和被忽视的部分,如今,电池已成为全球汽车制造商的重中之重和主要瓶颈。

在这一令人沮丧的年份里,随着电动汽车市场的蓬勃发展,汽车制造商发现自己在创新电池技术上的短板。他们承诺在未来几年内迅速转向全电动产品范围,他们努力寻找最便宜但性能最好的紧凑型电池解决方案。

该关键电动汽车部件的开发和生产都集中在亚洲。然而,对新技术的迫切需求,随之而来的是庞大的研发投资和本地供应的缺失,促使汽车制造商签署了建立本地电池开发和生产集群的合作伙伴关系。同时,欧洲,美洲和亚洲各国政府都在向电池技术注入巨额资金,以寻求成为全球领导者。

但是,汽车制造商和政府都面临着短短几年内难以克服的问题。扩大固态电池等新电池技术的生产规模是困难的,可能要花十年的时间才能实现。此外,电池需求的增长可能会提高锂,钴和镍等稀缺原材料的价格。最后,政府将需要增加更多的电化学专家的资格,同时伴随着内燃机专业人士中不断增加的失业率。

电动汽车电池需求的增长

2020年,插电式和电动汽车占全球轻型汽车销量的4.2%,比上年增长41%。在欧洲的13个国家中,电动汽车(PHEV和BEV)在新乘用车销售中的份额超过10%。

由于Covid-19危机,2020年欧洲乘用车和轻型多功能车市场收缩至2019年的23.5%。然而,可充电汽车的注册量从2019年的559,871辆增加到2020年的近140万辆(+ 144%),其中包括745,684辆BEV(+ 107%)和619,129辆PHEV(+ 210%)。

需求激增的主要原因是政府对低排放和零排放车辆的慷慨激励。在法国,自2020年6月以来,双奖金制度已使消费者获得了高达12,000欧元的报销,电动汽车的注册量增长了两倍,去年达到185,719辆。

在一个整体下降的市场中,需求的大量增加促使汽车制造商重新考虑其战略并加快其产品系列的电气化。

雷诺集团是欧洲电动汽车市场的领导者,它承诺在未来四年内在其五个品牌中推出十种新的全电动车型(总共24种)。

Stellantis宣布将在2021年提供其电动车型的50%,并在2025年之前提供全电动汽车。

大众汽车去年的电动汽车销量翻了三倍,计划到2023年在电动汽车上投资超过110亿欧元,到2025年每年生产150万辆电动汽车。

宝马集团预计,到2021年底,宝马和Mini品牌的电动车型的销量将增加一倍。这家德国制造商将推出至少9款新的纯电动车型,以实现其雄心勃勃的目标,即销售超过700万辆插电式混合动力汽车和到2030年底纯电动汽车。

戴姆勒承诺到2022年使整个梅赛德斯-奔驰汽车产品系列实现电气化,到2030年将其提供的内燃机(ICE)车型数量减少至70%。

沃尔沃汽车公司的目标是到2025年,其全球销量的一半由纯电动汽车组成,其余为混合动力汽车。到2030年,它售出的每辆汽车都将是全电动汽车,并且仅在网上销售。

捷豹路虎计划在2025年之前生产全电动Jaguar品牌。这家英国汽车集团还将在2024年推出首款全电动路虎,随后两年内还将推出五款车型。

在赢得消费者心目并领导欧洲电动汽车市场的竞赛中,汽车制造商正在寻求一种电池解决方案,该解决方案将以最低的价格和最小的包装提供最大的自主权。解决方案并非易事。

亚洲引领着电动汽车电池的生产

到2020年,将近140 GWh的电池分配给了全球电动和混合动力出行领域。

LG能源解决方案,CATL,松下,比亚迪,三星SDI和SK Innovations如今主导着电池制造。这些公司大多数位于中国,日本或韩国。

作为欧洲汽车制造商的市场领导者和电池的主要供应商,仅LG能源解决方案(LG Chem)就代表了近40 GWh的电池产量。这家韩国制造商向中国的特斯拉供货,并在欧洲拥有广泛的客户组合,其中包括大众,雷诺和梅赛德斯等。

中国公司CATL以约30 GWh的容量排在第二位。它主要为区域工业提供产品。

紧随其后的是2019年的领导者,松下,特斯拉的合作伙伴和美国顶级电池供应商。与其他电动汽车电池制造商相比,这家日本生产商在2020年没有任何增长。

尽管如今亚洲显然已成为电池生产的先驱,但在欧洲各国政府和领先的汽车公司的巨额投资的推动下,新的竞争者正在参与其中。

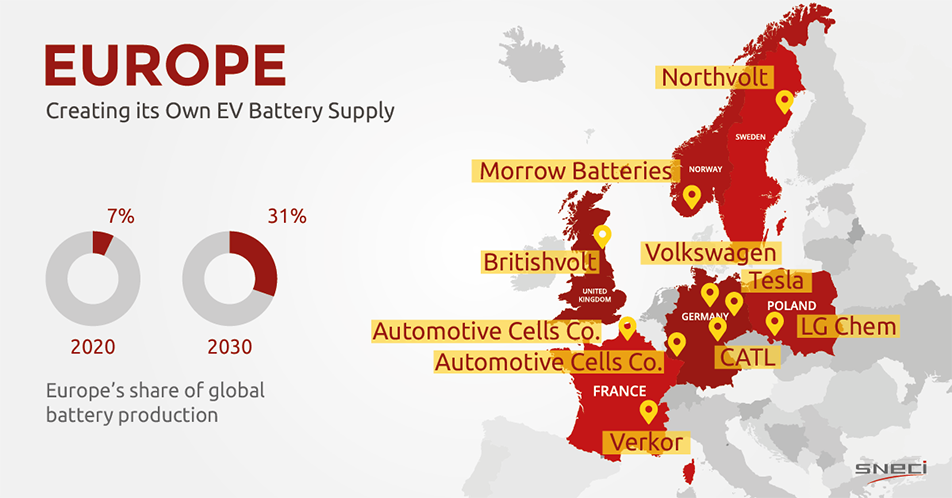

欧洲将创建自己的电动汽车电池供应

确实,电池制造具有巨大的地缘政治影响。欧盟汽车工业不想过多地依赖整个亚洲(尤其是中国)的进口。 2021年1月,欧盟委员会批准了12个成员国29亿欧元的公共支持,用于整个电池价值链中的第二个泛欧洲研究与创新项目。特斯拉,宝马,FCA是最大的受益者。

最重要的是,扩大欧洲电池生产对于当地汽车制造商至关重要,因为它可以通过缩短供应链来控制最新的创新和降低成本。根据BloombergNEF的数据,欧洲在全球电池产量中所占的份额可能会从2020年的7%增长到2030年的31%。

在过去的几年中,该领域具有一些重要的合作伙伴关系。

PSA Groupe与Total / Saft合作建立了一家合资企业,致力于在欧洲开发和生产用于电动汽车的高性能电池。该公司名为汽车电池公司(ACC),将获得法国和德国公共当局的50亿欧元投资,在法国杜夫林和德国凯瑟斯劳滕建立两个“超级工厂”。到2030年,合资企业计划达到48 GWh的累计容量,足以提供100万辆电动汽车,占估计的欧洲市场的10%。

大众和宝马都投资了瑞典初创公司Northvolt。该公司将在2021年之前在瑞典建立首家本土化的锂离子电池超级工厂。

大众汽车还计划到2030年在欧洲建立六家电池工厂,其联合生产能力将达到每年240吉瓦时(GWh)(其中40 GWh来自瑞典的Northvolt)。

在Nothwolt成功之后,Verkor的成立是为了加快在欧洲南部(主要是法国,意大利和西班牙)的低碳电池的生产能力。在施耐德电气的支持下,这家法国初创公司计划于2023年在法国的生产基地开始生产,初始电池容量为16 GWh。

目前正在从松下提供电池的特斯拉已决定将电池的生产移至内部,以降低成本并使其电动汽车更便宜。这也将帮助该公司避免进一步的电池供应延迟,并提高汽车产量。特斯拉计划与Model Y一起在柏林附近的“超级工厂”制造其全新的结构电池组。

问题

欧洲汽车制造商和公共机构集中精力于摆脱对亚洲电池芯的依赖,因此常常忽视这样一个事实,即获取关键原材料更为重要。新的采矿项目的开放速度与不断增长的电动汽车行业的需求不符。由于原材料占锂离子电池成本的45%,这可能会导致供应瓶颈并显着提高电池价格水平。欧洲EV电池制造商和汽车制造商必须一直确保其通往矿山的供应链,以确保其在市场上的稳定性。

当前的锂供应在结构上是寡头的。美国的Albemarle,SQM(智利),Ganfeng Lithium(中国),Tianqi Lithium(中国)和Livent(美国)等公司占全球锂供应量的70%以上。通过合资企业,直接投资和长期供应合同与这些公司建立有意义的合作伙伴关系,对于主导电池生产至关重要。

汽车公司的另一个障碍,也是降低高昂电池成本的关键杠杆,是电池单元的批量生产。然而,正如特斯拉首席执行官埃隆·马斯克(Elon Musk)在2020年9月的“电池日”中所说,批量生产电池“是世界上最困难的事情”。新的生产技术,例如使用锂化合物固体层的固态电池,因此更加稳定,充电更快,重量更轻,将需要数年的开发,测试和安装时间。

在未来几年中,政府在汽车行业的重组中也将面临困难。当然,对区域电池生产的大量投资将创造许多工作机会。据德国经济,劳工和能源大臣施泰因巴赫(JörgSteinbach)称,特斯拉在柏林的“超级工厂”将分3个班次雇用多达40,000名工人。法国初创公司Verkor将在2023年之前创造多达2,000个工作岗位。

尽管如此,汽车行业向电动汽车的重新定位也将招致一些受害者,例如为内燃机车和卡车制造零件的公司,这增加了失业率。要使这些工人重新获得资格,可能需要更大的公共资金和数年的时间才能完成。

电动汽车的迅猛发展给业界带来了许多兴奋和希望。同时,它带来了前所未有的挑战。其中之一就是找到最便宜,性能最强的紧凑型EV电池技术。

欧洲汽车制造商在电池的开发,生产和供应方面采取了不同的策略,建立了合资企业,依靠初创企业或将生产转移到内部。不过,可以肯定的是,未来几年将是建立正确的合作伙伴关系并确保所需的电池供应份额的决定性因素。

SNECI在业务发展,战略与市场研究,伙伴关系与并购以及工业项目管理方面与许多电动汽车电池生产商紧密合作。由于我们的全球业务,我们确保为全球客户提供商业和工业支持,从而在供应商,汽车制造商和科技初创企业之间建立有意义的合作伙伴关系。立即联系我们!